신용카드 연체! 단기,장기연체의 차이와 그 위험성!

페이지 정보

- 작성자

- 금융솔루션

- 조회

- 179회

- 작성일

- 22-01-10 14:30

본문

내 집 마련을 할 때나 자동차를 구매할 때는

은행 여신이나 캐피탈을 이용하는 것을

당연하게 생각하고,

그런 만큼 금융 지식이 많지 않은 사람이라도

신용점수가 얼마나 중요한지 알고 있습니다

하지만 평소 모범적인 금융생활을

영위하던 사람도

어쩔 수 없는 상황이 발생할 때가 있습니다

물론, 금융회사들이 이런 개인사정까지

양해해주지는 않습니다

은행이나 캐피탈과 같은 금융회사에서

돈을 빌린 후 상환일을 지키지 못하면 어떻게 될까요?

처음 하루 이틀은 미납에 대한 안내 문자만 받게 되지만

며칠이 지나고 나면, 신용거래가 정지되는 것은 물론

여신 한도가 축소되며 본격적인 채권추심이 시작됩니다

또한 신용등급이 하락하게 되어

제도권 금융을 이용하기 어려운 상태에

이를 수 있습니다

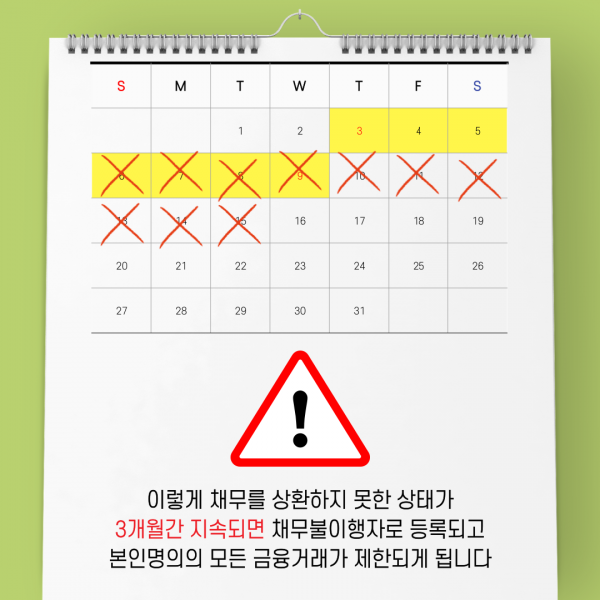

이렇게 채무를 상환하지 못한 상태가

3개월간 지속되면 채무불이행자로 등록되고

본인명의의 모든 금융거래가

제한되게 되는데요

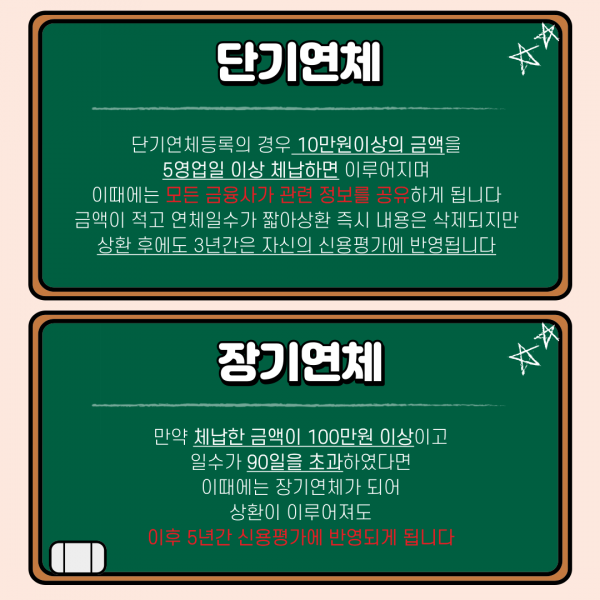

단기연체등록의 경우

10만원이상의 금액을

5영업일 이상 체납하면 이루어지며

이때에는 모든 금융사가

관련 정보를 공유하게 됩니다

금액이 적고 연체일수가 짧아

상환 즉시 내용은 삭제되지만

상환 후에도 3년간은

자신의 신용평가에 반영됩니다

만약 체납한 금액이 100만원 이상이고

일수가 90일을 초과하였다면

이때에는 장기연체가 되어

상환이 이루어져도

이후 5년간 신용평가에 반영되게 됩니다